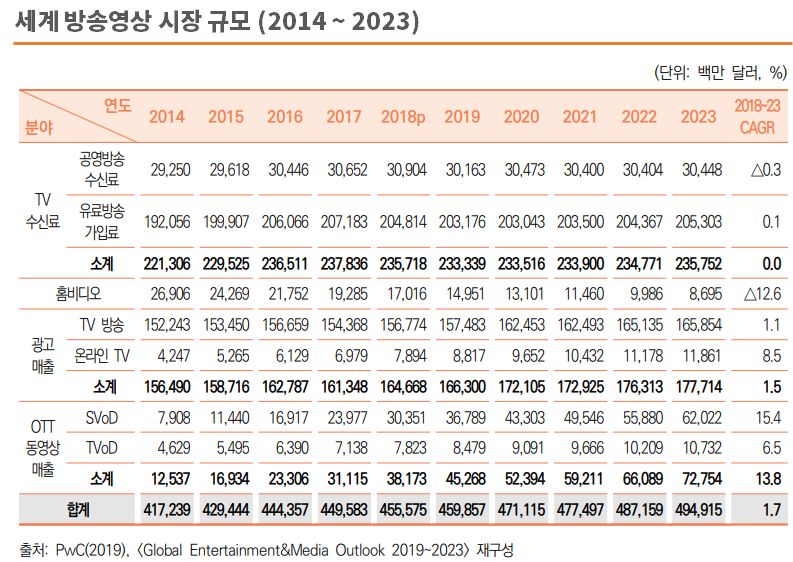

2018년부터 2019년에 걸쳐 세계 방송영상 시장 규모 측면에서 가장 높은 비중을 차지 하고 있는 것은 여전히 전통적인 수신료 부문, 그 가운데에서도 유료방송 가입료 시장입니다. 그 다음을 차지하고 있는 것은 광고매출 부문으로 TV 방송 광고가 가장 큰 비중을 점합니다. OTT 동영상 매출이 그 뒤를 따르고 있기는 하지만 아직까지는 이 양대 부문에 비해 비중이 그리 높지는 못합니다. 하지만 OTT 동영상 매출이 2018년을 지나면서 공영방송 수신료 규모를 넘어서고 있다는 것은 의미심장합니다. 가장 미약한 비중을 차지하고 있는 것은 홈비디어 부문으로 2014년에는 공영방송 수신료와 비슷한 수준에 있었지만 2019년에는 절반 수준으로 대폭 축소되었습니다. 성장 추세는 앞에서 언급한 순서의 거의 정반대입니다. 규모와 비중도 미약하고 이미 오래전부터 감소세에 있던 홈비디오 시장을 제외하고 나면, OTT 동영상 시장의 성장세는 가장 높은 수준을 유지하며 뚜렷하게 지속되고 있습니다. 광고 매출 부분은 온라인 광고 매출을 핵심 동력으로 하여 중간 수준의 성장세를 나타냅니다. 그러나 가장 비중이 큰 유료방송 가입료나 공영방송 수신료 등은 마이너스 성장까지는 아니라고 하더라도 성장 자체가 한 계에 다다른 모습입니다. 이와 같은 추세는 향후 5년간의 시장 성장 전망에도 반영되어 있습니다. 구독형 VoD 시장, 즉 SVoD의 성장률 전망이 향후 5년간 15.4%로 가장 높고, 온라인 TV을 통한 광고 매출의 성장률이 8.5%로 그 뒤를 잇습니다. 구입형 VoD 성장률은 향후 5년간 6.5%의 비교적 나쁘지 않은 성장률을 보일 것으로 전망된다. 그에 반해 TV 방송 광고의 성장률은 1.1%, 유료방송 가입료 시장의 성장률은 0.1%로 전반적으로 낮은 전망치를 보이거나 사실상 성장이 거의 이뤄지지 않을 것으로 보입니다. 앞에서 언급한 바와 같이 홈비디오 시장은 이미 오래전부터 감소세가 시작되었으며, 향후 5년간 -12.6%의 성장 률을 보이면서 급속한 축소 양상을 보일 것으로 전망됩니다. 실질적으로 거의 의미 없는 시장이 될 것이라는 관측입니다.

세계 방송영상 시장 규모에 관련된 자료는 PwC(2019), 의 데이터를 활용 / 시장규모 관련 자료에서 매출규모는 미화(US dollars) 기준으로 환산했으며 100만 달러 미만은 절사하여 표시

요컨대 2019년 현재 시점에서 바라본 세계 방송영상 시장은 SVoD와 온라인 TV 광고 등으로 대표되는 신규 방송영상 미디어 부문을 통해 성장 동력을 얻고 있고 이 추세는 앞으로도 지속될 것으로 보입니다. 하지만 그에 반해 유료방송 가입료, TV 방송 광고 매출 등의 전통적 시장에 비해 신규 시장의 규모는 여전히 매우 작은 편이어서 이들로부터 공급되는 성장 에너지가 방송영상 시장 전반의 파이를 키우는 수준에까지 이르지는 못합니다. 세계 방송영상 시장의 향후 5년간 성장률 전망치가 1.7%에 그치는 이유가 여기에 있습니다. 다만 신규 방송영상 시장의 성장이 홈비디오를 제외하고는 전통적 시장을 크게 잠식하고 있는 것까지는 아니어서 적어도 외견상으로만 보면 심각한 카니발라이제이션이 발생하고 있지는 않은 듯하다.

주요 부문별 현황과 전망

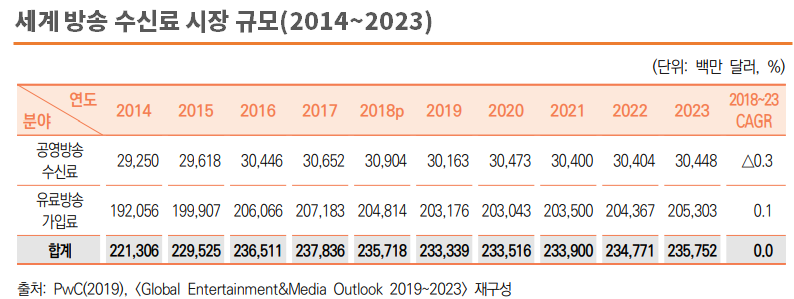

방송영상 시장의 공적 토대라고 볼 수 있는 공영방송 수신료 규모는 2018년까지는 309억 달러 수준으로 미약하게나마 성장해왔습니다. 그러나 이와 같은 추세는 2019년을 기 점으로 하락 반전하거나 성장이 사실상 멈추는 단계로 나아갈 것으로 보입니다. 2019년에 301억 달러 수준으로 약간 떨어졌다가 2023년까지 다시 304억 달러 수준을 회복하는 정도에 머물러서 향후 5년간의 성장률 전망치는 -0.3%에 불과합니다. 또 이와 같은 횡보 양상은 훨씬 매출 규모가 큰 유료방송 가입료 시장에서도 크게 다르지 않을 것으로 보입니다. 유료방송 가입료 역시 2018년에 2,048억 달러까지 성장하다가 2019년에 2,032억 달러 수준으로 약간 떨어진 후 2023년에 2,053억 달러 규모로 몇 년에 걸쳐 더디게 회복할 것으로 나타나고 있어서 향후 5년간의 성장률 전망치가 0.1%에 그칠 것으로 보입니다.

결국 세계 방송영상 시장에서 가장 큰 비중을 차지하고 있는 TV 수신료 시장은 전반적 으로 큰 변동 없이 2018년~2019년 규모를 유지하는 데 그칠 듯합니다. 2018년 2,357억 달러 규모에서, 2019년에 2,333억 달러로 주춤하다가 2023년에는 2,357억 달러 수준을 회복할 것으로 전망됩니다. 다시 말해 향후 5년간의 성장률 전망치는 평균 0.0% 즉 약간의 오르락내리락 추세를 보이면서 전체적으로 횡보할 것이라는 의미입니다. 전통적 방송 시장 의 재원이 성장 한계에 도달했다는 것은 최근 몇 년간의 자료를 통해 입증되고 있는 것으로 보이는데, 애초의 부정적 전망에 비해서는 그다지 심각하지 않은 수준에서 시장 방어에 성공하고 있다는 신호로도 읽힐 수도 있습니다.

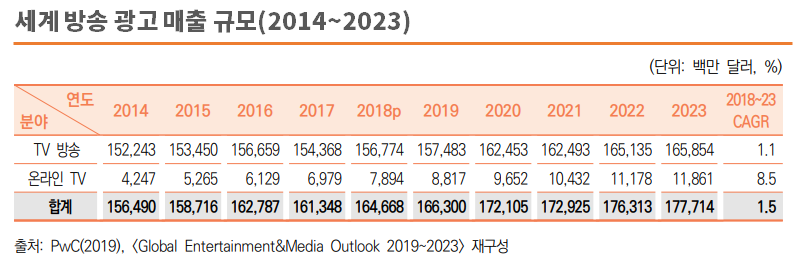

TV 방송 수신료 시장과 함께 전통적 방송영상 시장의 양날개를 차지하고 있는 방송 광고 시장은 그래도 미약하나마 성장세를 유지하고 있습니다. 단 이와 같은 성장세는 TV 방송 광고에서 뒷받침되고 있는 것이 아니라 온라인 TV 광고로부터 나옵니다. 2018년 1,567억 달러 매출을 기록한 TV 방송 광고는 2019년 1,574억 달러로 약간 늘어난 후 2023년까지 1,656억 달러에 이를 것으로 보여 향후 5년간 성장률 전망치가 1.1%입니다. 그에 반해 온라인 TV 광고는 2018년 79억 달러 수준에서 2019년 88억 달러를 거쳐 2023년까지 119억 달러 성장하며, 향후 5년간 성장률 전망치가 8.5%라는 양호한 수준을 보입니다. 하지만 TV 방송 광고와 온라인 TV 광고의 시장 규모는 아직도 격차가 매우 크기 때문에 광고 매출 전체의 향후 5년간 성장률 전망치는 1.5% 정도에 그칩니다.

TV 광고를 온라인 영역으로 연장한 온라인 TV 광고의 성장세보다 더 뚜렷한 부문이 온라인 동영상 광고 매출입니다. 이들은 2018년 387억 달러에서 2019년 490억 달러를 거 쳐 2023년에는 857억 달러까지 향후 5년간 성장률 전망치 17.2%를 나타내면서 급속도로 성장할 것으로 전망됩니다. 이 가운데에서도 모바일 동영상 광고 매출이 규모도 크고 성장률도 확실히 높아서 향후 5년간 성장률 전망치가 21.2%에까지 이릅니다. 그에 비해 PC 기반 온라인 동영상 광고 매출은 2018년 148억 달러에서 2019년 165억 달러를 거쳐 2023년에 230억 달러에 달하면서 향후 5년간 성장률 9.3%를 나타낼 것으로 전망됩니다. 그 자체로는 온라인 TV 광고매출보다 규모도 크고 성장세도 더 높지만 모바일에 비해서는 규모와 성장세 측면에서 절반에 조금 못 미칩니다. 세계 방송영상 시장이 광고 측면에서 도 모바일 동영상 서비스 위주로 발전하게 될 것임을 보여주는 수치입니다.

OTT로 지칭되는 온라인 동영상 서비스 시장은 여러 면에서 온라인 동영상 광고 시장과의 유사성을 보여주고 있습니다. 일단 전체 시장 규모와 성장률 수준 및 추세가 전반적으로 유사합니다. 먼저 시장 규모 측면에서 보면, 온라인 동영상 광고 매출 합계는 2018년 382억 달러에서 2019년 453억 달러를 거쳐 2023년까지 857억 달러에 이르면서 향후 5년간 성장률 17.2%에 이를 것으로 전망됩니다. 이와 마찬가지로 온라인 동영상 서비스 역시 2018년 382억 달러에서 2019년 452억 달러를 거쳐 2023년에 728억 달러까지 성장, 향후 5년 간 성장률 전망치가 13.8%를 나타냅니다.

각각 주도하는 하위 부문과 그에 뒤따르는 하위 부문이 있다는 것도 비슷합니다. 온라인 동영상 광고 시장은 모바일이 주도하고 PC가 뒤따르는 형태라면, 온라인 동영상 서비스 시장은 SVoD가 주도하고 TVoD가 뒤따르는 모습입니다. 구독형 OTT인 SVoD는 2018년 304억 달러 규모에서 2019년 368억 달러를 거쳐 2023년에는 620억 달러 규모로까지 성장할 것으로 전망됩니다. 이와 같은 성장률은 향후 5년간 평균 15.4%에 이르는 수치로, 아직까지 비중 측면에서는 미약하나마 성장 동력 측면에서는 확실히 온라인 모바일 광고 시장과 함께 세계 방송영상 시장의 확장을 이끄는 부문이 될 것이라는 의미입니다. 그에 비해 단건구매형 OTT인 TVoD는 2018년 78억 달러에서 2019년 85억 달러를 지나 2023년 에는 107억 달러로까지 성장할 것으로 전망되면서 향후 5년간 연평균 성장률 6.5%를 나 타낼 것으로 보입니다.

이러한 현황과 전망은 결국 이용자의 주목과 지불의사를 이끌어내는 데에서 콘텐츠가 지속적인 성장의 키이자 핵심 동력이라는 점을 반영합니다. 넷플릭스와 아마존이라는 거대 OTT 사업자가 SVoD 서비스를 글로벌 시장에 공급하면서 동영상 콘텐츠의 물량이나 개별 투자 규모 측면에서 ‘규모의 경제’를 이루면서 이른바 초거대 예산 오리지널 콘텐츠에 이용자들의 지불의사를 이끌어내는 방향으로 전환을 가져왔습니다. 넷플릭스의 경우 2018년 한 해에만 해도 80억 달러를 투자하여 700편의 TV 프로그램과 80년의 넷플릭스 전용 영화를 제작했습니다. 아마존은 50억 달러를 투여하여 오리지널 콘텐츠와 함께 대작 동영상 콘텐츠나 기타 저작물에 대한 라이센스 등을 구매한 것으로 알려지는데, 예컨대 소설 <반 지의 제왕>을 영화화한 것과는 별개로 아마존 프라임 서비스용으로 번안하는 작업에만 10억 달러를 썼다고 합니다. 이에 뒤따라 애플도 10억 달러를 투자하면서 OTT 콘텐츠 시장에 뛰어들었고, 유튜브는 유료 서비스인 유튜브 프리미엄에 50편의 독자적 신규 콘텐츠를 편성하여 30개국에 서비스하는 실험을 했습니다. 게다가 유튜브는 이를 유료 서비스에 국한하지 않고 적절한 방식으로 광고 기반 무료 서비스에도 확장하려는 계획입니다.

'상상발전소 > 방송 영화' 카테고리의 다른 글

| 중장년층 대상 예능 콘텐츠의 부상 (0) | 2021.10.27 |

|---|---|

| 기기별 방송영상 콘텐츠 이용현황 (0) | 2021.09.15 |

| 방송콘텐츠의 새로운 비즈니스 기회 창출 (0) | 2021.07.21 |

| 5G와 AI를 활용한 방송영상 제작 기술환경 (0) | 2021.04.21 |

| 초실감시대, 정보통신기술과 접목해 진화하는 방송 제작·유통 기술 (0) | 2020.10.21 |

| 방송제작 노동환경 개선을 위한 움직임 (0) | 2020.09.09 |

| 세계가 주목하는 K콘텐츠! 방송 콘텐츠의 해외 유통 (0) | 2020.08.05 |

| 메가 히트 미국판 복면가왕, 화제의 중심에 서다 (0) | 2020.03.19 |